Не получилось поступить на бюджет — не беда. Учиться в вузе поможет целевой образовательный кредит с государственной поддержкой, предполагающий оплату долга после получения диплома. Расплатиться можно, когда начнёте работать, а ставка составит 3% годовых.

В России действует программа льготного кредитования студентов. В настоящее время её регулирует Постановление Правительства РФ от 15 сентября 2020 г. № 1448 (далее — Постановление). Хотя отдельные положения образовательной кредитной политики периодически пересматривают, одно остаётся неизменным — студент выплачивает лишь малую часть процента за пользование деньгами, а основную часть расходов на себя берёт государство.

Текущая ставка по образовательным кредитам составляет 3% годовых. Именно столько заплатит учащийся помимо суммы основного долга. Важный момент — господдержка студентов предусмотрена не во всех банках, а только в отобранных федеральным органом власти. Государство заключает с кредитной организацией соглашение о предоставлении субсидии. Воспользоваться заёмными средствами на льготных условиях от России на момент написания статьи предлагают Сбербанк и Алмазэргиэнбанк.

Кредит с господдержкой отличается от других образовательных предложений, например, от оплаты учёбы материнским капиталом. Взять деньги на обучение предлагают многие кредитные организации, но если субсидии от государства нет, то условия вряд ли будут такими же лояльными.

Кроме сниженной процентной ставки субсидированные государством банки обеспечивают и другие выгодные условия, предписанные Постановлением:

Основной долг в течение этого времени можно не выплачивать, погашая только проценты за пользование образовательным кредитом. При этом:

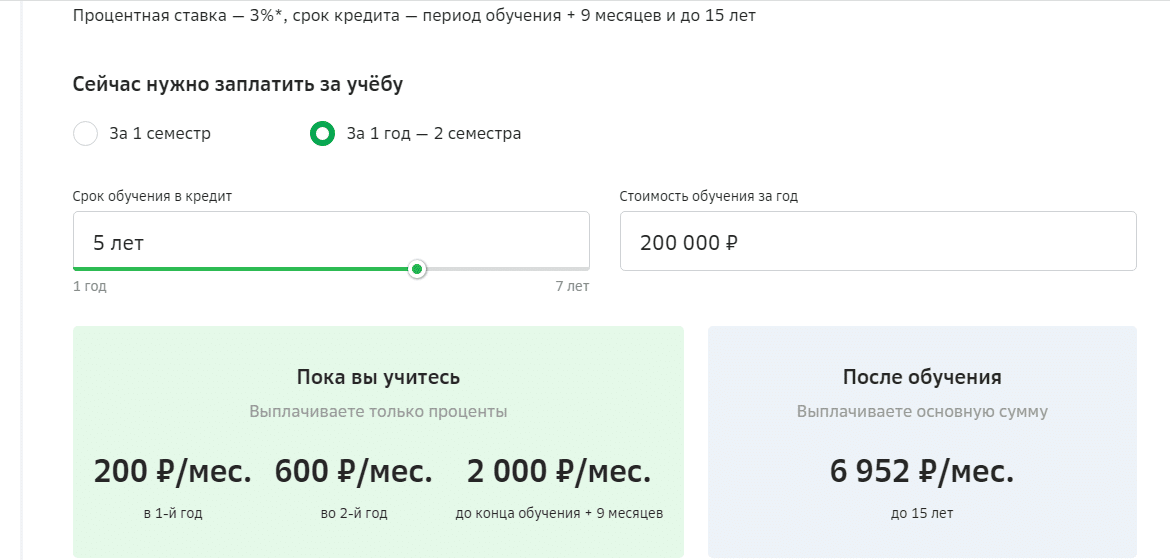

Такие условия позволяют обеспечить необременительный ежемесячный платёж, особенно в первые два года обучения. Сумма, которую нужно будет отдавать банку, сравнима со стоимостью билетов в кино.

Примерный расчёт платежей с сайта Сбербанка

Льготный период кредита с господдержкой продлевается на время ухода студента в академический отпуск, отпуск по беременности и родам или уходу за ребёнком младше трёх лет.

Получить деньги на учёбу может только студент, то есть лицо, зачисленное в вуз. Родители стать заёмщиками не могут. При этом неважно, какое по счёту образование получает учащийся и сколько ему лет, — таких ограничений в Постановлении нет.

Воспользоваться кредитным предложением можно при любой форме обучения — очной, очно-заочной, заочной; в каждый момент учёбы независимо от курса и уровня подготовки — бакалавриат, специалитет, магистратура, аспирантура. Но учебное заведение должно быть российским и лицензированным. Проверить наличие лицензии можно на сайте Рособрнадзора.

Кредит с господдержкой доступен и только поступившим, и уже обучающимся студентам платных отделений. Оплачивать заёмными средствами можно как всю учёбу целиком, так и отдельные её сегменты — курсы, семестры. Воспользоваться льготным предложением можно при получении не только первого высшего образования, но и любого последующего. Необходимо, чтобы вуз был отечественным и имел действующую лицензию.

Что такое государственный и негосударственный вуз

Три вышки до 25 лет: можно ли учиться в нескольких вузах одновременно

Поскольку обеспеченные государством средства предоставляют только отдельные банки, необходимо выяснить их список. Согласно Постановлению, сведения о субсидиях размещается на едином портале бюджетной системы РФ, а результаты отбора кредитных организаций — на сайте Министерства науки и высшего образования. Но самостоятельно найти информацию на этих ресурсах непросто, удобнее ориентироваться на актуальные статьи и данные самих банков.

С момента запуска правительственной программы целевые образовательные кредиты стандартно предоставляет Сбербанк. Но отбор организаций проводится ежегодно, поэтому актуальный перечень может меняться.

Банки, участвующие в программе льготного кредитования, запросят следующий пакет документов:

Если студенту не исполнилось 18 лет, дополнительно попросят предоставить:

❗️ Выдав целевой образовательный кредит, банк сам перечисляет деньги на счёт вуза. Студент полученными средствами не распоряжается.

Воспользоваться предложениями с господдержкой можно для получения не только высшего, но и среднего профессионального образования. То есть кредиты с пониженной ставкой доступны студентам институтов, университетов, техникумов, колледжей, училищ — на одинаковых условиях.

Что лучше: 10 класс или колледж? Взвешиваем за и против

Кредит с господдержкой можно взять для оплаты не только обучения, но и сопутствующих расходов — на проживание, питание, проезд, покупку литературы. В этом случае максимальная сумма выдаваемых средств не может превышать 12 прожиточных минимумов, предельный размер в этом диапазоне определяет банк. Деньги поступают на счёт студента.

Всю задолженность или её часть можно погасить досрочно, при этом банк не вправе взимать за это комиссии или накладывать штрафные санкции. А вот за просрочку ежемесячных платежей штрафы возможны.

Если банк отказал в выдаче целевого образовательного кредита, можно попробовать взять обычный. Например, Альфа-банк предлагает деньги на обучение по ставке от 4% годовых. В случае с обычным потребительским предложением условия будут менее выгодными, но такая мера поможет продолжить учёбу. Заёмщиками при этом могут выступить родители.

Пользоваться заёмными средствами стоит только в том случае, если твёрдо намерены получить диплом. Ведь деньги придётся возвращать независимо от итогов обучения, даже бросив институт.

Авторизуйтесь, чтобы оставить комментарий.